Cea mai bună perioadă pentru dobânzi scăzute la lei la credite apune.

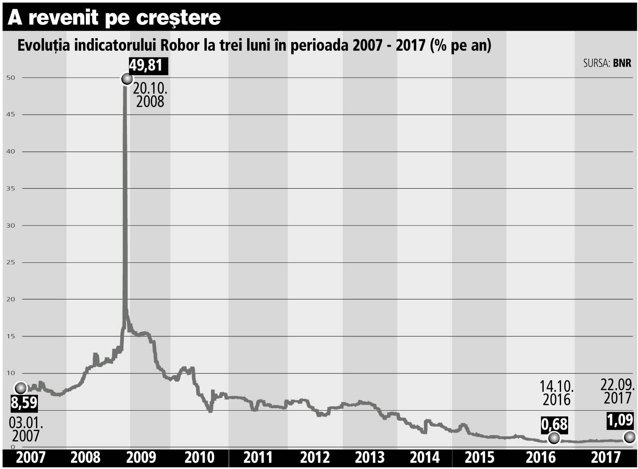

De mai bine de o lună, fără să atragă prea mult atenţia, dobânzile la lei de pe piaţa interbancară, pe baza cărora se calculează indicele ROBOR, folosit ca reper în contractele de împrumut pentru apartamente, credite de consum, carduri de credite sau credite pentru companii, au început să crească.

Creşterea ROBOR-ului la 3 luni de la 0,6%/an la 1%/an înseamnă 100 de lei în plus pe lună la creditul Prima Casă(dobânda este ROBOR la 3 luni plus 2 puncte procentuale; deci acum este 3%, am luat în considerare un credit de 60.000 de euro, echivalent în lei la un curs de 4,6 lei). Într-un an, plătiţi în plus 1.104 lei.

La prima vedere 100 de lei în plus pe lună, la rata la bancă, parcă nu se văd cum pleacă din buzunar.

Estimările analiştilor este că ROBOR-ul la 3 luni se va duce spre 2% anul viitor, dacă rata inflaţiei va creşte peste 2%, aşa cum arată prognozele BNR.

Deci veţi plăti încă 100 de lei în plus pe lună, mai precis 92 de lei, şi 1.100 de lei pe an.

În ultimii 2-3 ani România a traversat cea mai bună perioadă din istoria ei, din perspectiva costurilor de finanţare în lei, dar şi în euro. Nimeni nu s-a gândit vreodată că dobânzile vor să scădea atât de jos, la sub 1%/an, într-o ţară unde inflaţia a lăsat amintiri urâte.

Această perioadă de vis pentru dobânzile la creditele în lei s-a încheiat. În acest moment 60% din împrumuturile date în România prin sistemul bancar au la bază leul, după ce acum 10 ani valuta, în principal euro, deţinea un pondere de 70%. Acestă pondere de 60% va creşte în continuare, ceea ce arată că tot mai multe persoane fizice şi compani vor depinde de evoluţia ROBOR-ului.

Acum urmează trendul de creştere a dobânzilor care va fi mai lent sau mai rapid, în funcţie de evoluţiile din economia românească, din Europa, din SUA şi din întreaga lume dacă va veni o nouă criză sau nu.

În România, ritmul de creştere a dobânzilor pe piaţa interbancară va depinde de:

- excesul de lichiditate existentă la bănci, care acum începe să se reducă

- rambursările de linii de finanţare către băncile mamă(pur şi simplu băncile locale nu au ce să facă cu banii eliberaţi prin rezerve şi prin reducerea provizioanelor de risc)

- creşterea uşoară a creditării, care reuşeşte să absoarbă din excesul de lichiditate

- avertismentele BNR legate de viteza de creştere a creditelor de consum şi a preţului apartamentelor( BNR ar vrea ca această viteză să mai scadă)

- creşterea necesarului de finanţare a Ministerului de Finanţe

- creşterea sau nu a dobânzilor la titlurile de stat vândute de Finanţe

- creşterea percepţiei de risc faţă de România, în funcţie de depăşirea sau nu a deficitului de 3% din PIB, dar şi de mişcările sau declaraţiile guvernului

- creşterea sau nu a inflaţiei peste nivelul prognozat(datele pe august arată surprinzătoare scădere a inflaţiei anuale de la 1,4%/an la 1,2%/an, ceea ce ridică întrebări suplimentare pentru BNR, care are ca ţintă o inflaţie de 1,9% pe final de an)

- evoluţia cursului de schimb leu/euro, unde se acumulează presiuni de creştere a cursului peste 4,6 lei şi 4,7 lei la anul, odată ce creşte deficitul comercial şi în consecinţă deficitul de cont curent

- mişcările Băncii Centrale Europene, respectiv când opreşte programul de printare de bani şi când vor începe să crească dobânzile la euro-euribor, indicatorul de referinţă este acum minus 0,329%/an. PoliticaBCE de a printa euro şi a duce dobânzile în jos, pentru a nu lăsa economia Europei să scadă, a făcut ca şi în România dobânzile la lei să scadă. De fapt, politica BCE a contribuit cel mai mult la scăderea dobânzilor la lei în România şi mai puţin politica BNR

- decizia Băncii Centrale Americane-FED de a continua creşterea dobânzilor la dolari, ceea ce pe un diferenţial mare de dobândă între piaţa americană şi cea europeană ar îndrepta fluxurile financiare către Wall Street, asta dacă dobânzile pe pieţele emergente nu vor creşte, ca să justifice rămânerea banilor, chiar şi în România BNR trebuie să jongleze acum între dobânzile la lei şi cursul de schimb, având în vedere expunerile persoanelor fizice şi companiilor pe creditele în lei, necesarul de finanţare al României şi creşterea deficitelor, care trebuie corectate.

Acum, nu multă lume a observat de această creştere a dobânzilor pe piaţa interbancară şi nici nu realizează încă că trebuie să scoată în plus din buzunar.

Dacă o luaăm în sens invers, de unde au scăzut dobânzile la lei şi întoarcerea trenului, trebuie să vedeţi cum veţi rezista când ROBORUL se va duce spre 4-5%/ an, dacă nu chiar mai mult.

Dacă salariile vor creşte, veţi avea de unde plăti creşterea dobânzilor.

Dacă nu aveţi această şansă, trebuie să reduceţi din consum.

Oricum trebuie să spunem adio celei mai bune perioade din istoria noastră pentru dobânzile la credite.