Cresc din nou dobânzile la creditele de consum în lei după ce promoţiile n-au adus volumele scontate

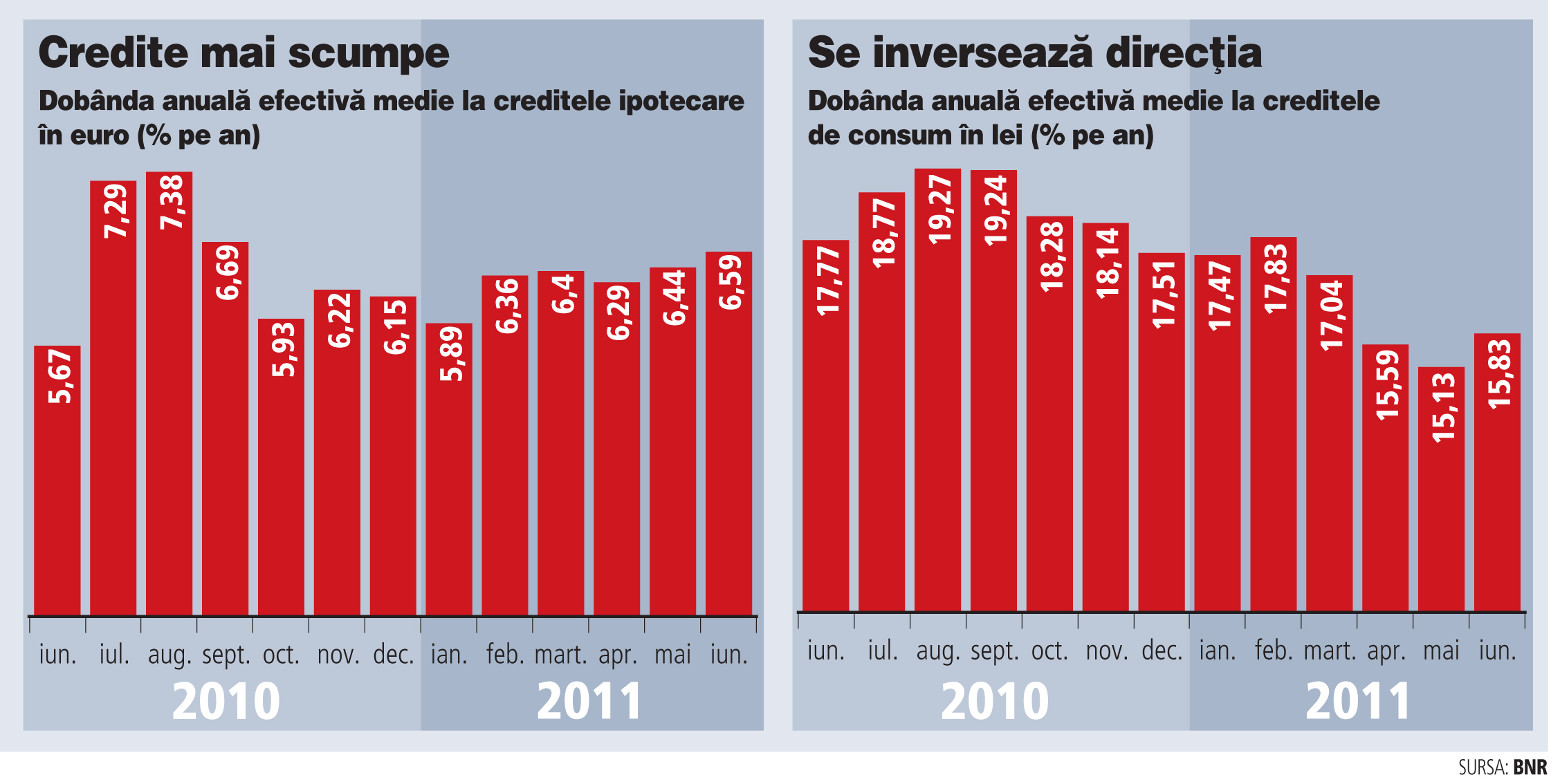

Dobânda anuală efectivă medie la creditele de consum în lei a sărit în luna iunie cu 0,7 puncte procentuale, ajungând la 15,8% pe an după ce anterior finanţările se ieftiniseră timp de trei luni consecutive, arată datele BNR. Şi creditele cu garanţii în euro au devenit mai greu de obţinut, dar avansul dobânzilor în acest caz a fost mai puţin vizibil, de circa 0,15 puncte.

"Cred că este vorba de incertitudinile mai mari privind evoluţia pieţelor financiare. Acestea se reflectă mai repede în creditul de consum, care este mai volatil decât cel ipotecar. Odată încheiat contractul, banca îşi asumă toate riscurile la un credit de consum, în timp ce la creditele ipotecare riscurile sunt transferate în mare parte clientului", comentează analistul financiar Aurelian Dochia.

Un val de promoţii la creditele de consum a fost aruncat pe piaţă de bancheri în primăvară, dar acestea nu au încurajat clienţii să se împrumute mai mult, astfel că în continuare vânzările noi nu reuşesc să depăşească rambursările. Soldul creditelor de consum în lei ajungea la 26,2 mld. lei la sfârşitul lunii iunie, ceea ce înseamnă o scădere de 20% faţă de aceeaşi perioadă din 2010.

Promoţiile

la creditele de consum au dispărut însă în mare parte de pe piaţă,

bancherii marşând în prezent pe vânzarea de credite imobiliare şi

refinanţări. Dobânzile la creditele garantate au crescut însă

pentru a doua lună consectutiv în iunie, costul efectiv urcând la

6,6% pe an, cu aproape un punct procentual mai mult decât la

jumătatea anului trecut. Bancherii lansaseră o ofensivă pe creditul

de consum şi în primăvara anului trecut, care a fost însă înăbuşită

rapid de măsurile de ajustare fiscală adoptate de Guvern. Creditele

de consum au fost promovate pe perioade scurte de timp în

condiţiile în care bancherii nu sunt dispuşi să reia agresiv

vânzarea de finanţări fără garanţii.

Promoţiile

la creditele de consum au dispărut însă în mare parte de pe piaţă,

bancherii marşând în prezent pe vânzarea de credite imobiliare şi

refinanţări. Dobânzile la creditele garantate au crescut însă

pentru a doua lună consectutiv în iunie, costul efectiv urcând la

6,6% pe an, cu aproape un punct procentual mai mult decât la

jumătatea anului trecut. Bancherii lansaseră o ofensivă pe creditul

de consum şi în primăvara anului trecut, care a fost însă înăbuşită

rapid de măsurile de ajustare fiscală adoptate de Guvern. Creditele

de consum au fost promovate pe perioade scurte de timp în

condiţiile în care bancherii nu sunt dispuşi să reia agresiv

vânzarea de finanţări fără garanţii.

"Există o schimbare de structură faţă de trecut. Băncile nu prea au apetit pentru a vinde credite de consum pentru că acestea au generat cele mai mari probleme şi înregistrează cele mai mari restanţe", afirmă Dochia.

Băncile au renunţat repede la promoţii în condiţiile în care reducerile de dobândă s-au reflectat rapid în veniturile băncilor. De exemplu, BCR şi BRD, cele mai mari bănci locale, au raportat câştiguri mai mici din dobânzi în primele şase luni, dobânzile promoţionale având un impact negativ vizibil asupra marjelor.

Pe de altă parte, scăderea dobânzilor nici nu a avut efectul scontat în condiţiile în care băncile nu au reuşit să genereze volume foarte mari din cauza cererii reduse, astfel că soldurile de credite de retail s-au erodat în continuare, iar bancherii au fost nevoiţi să revină la pricingul normal.

La nivelul întregii pieţe dobânda medie la creditele noi a coborât cu aproape o jumătate de punct procentual în iunie, ajungând la 10,1% pe an, mişcarea descendentă datorându-se ieftinirii finanţărilor pentru companii.

Companiile rămân clienţii preferaţi

Dobânda medie la creditele în lei acordate firmelor a coborât la 9,3% pe an la jumătatea acestui an, în condiţiile în care bancherii văd riscuri mai mici pe acest segment. Costurile suportate de companii au scăzut cu aproape trei puncte procentuale în ultimul an.

"Companiile s-au aflat într-un proces de restructurare. Acestea au fost prinse de criză cu datorii mari şi a trebuit să-şi reducă gradul de îndatorare. Pe măsură ce companiile îşi îmbunătăţesc bilanţurile, şi cererea de credite se va revigora. Depinde însă cum va evolua situaţia economică pe plan local şi internaţional", spune Dochia.

Firmele aveau la sfârşitul lunii iunie datorii cumulate de aproape 112 miliarde de lei (circa 24 de miliarde de euro), în creştere cu 5% faţă de aceeaşi perioadă a anului trecut.

Bancherii spun că în general preferă să crediteze companiile din industrie, în special pe cele care produc pentru export.

ING scumpeşte creditele în lei

Olandezii de la ING au majorat cu un punct procentual marja de dobândă la toate creditele în lei începând din această lună. La creditele de nevoi personale cu garanţie dobânzile nominale se situează în prezent între 11,4% şi 14,9% pe an, în timp ce împrumuturile fără garanţii sunt vândute la o dobândă de 16,6% pe an. Clienţii care îşi încasează salariul într-un cont curent deschis la bancă plătesc o dobândă redusă cu două puncte procentuale faţă de oferta standard la creditele de consum. Marja de dobândă la cardurile de credit şi facilitatea de descoperit de cont a fost menţinută la 11% şi respectiv 10,25% pe an.